Das Wichtigste im Überblick

- Einführung der E-Rechnungspflicht: Ab dem 01.01.2025 müssen alle B2B-Unternehmen gemäß dem Wachstumschancengesetz E-Rechnungen verwenden.

- Strukturiertes Format erforderlich: E-Rechnungen müssen in einem standardisierten, digitalen Format erstellt werden, wie beispielsweise ZUGFeRD oder XRechnung.

- Übergangsfristen zur Anpassung: Unternehmen erhalten durch Übergangsfristen die Möglichkeit, sich mit digitalem Rechnungseingang und geeigneter Rechnungsmanagement-Software auf die Erstellung und den Empfang von E-Rechnungen vorzubereiten.

E-Rechnung: Was ist das?

Die Unterschiede zwischen

Papier-, PDF- und E-Rechnung

Eine klassische Papierrechnung fasst alle Rechnungsinformationen in einer bildlichen Form zusammen. Dies erlaubt keine elektronische oder automatisierte Verarbeitung. Auch wenn die Rechnung durch Scannen oder Fotografieren digitalisiert wird, bleibt die Struktur für Maschinen unlesbar. Die Daten müssen manuell oder über zusätzliche Systeme in die Buchhaltungssoftware eingegeben werden.

E-Rechnungen hingegen, wie sie von der EU-Norm gefordert werden, sind strukturiert, maschinenlesbar und können ohne Medienbruch weiterverarbeitet werden. Das Datenformat ist semantisch und basiert auf XML, das speziell für die maschinelle Verarbeitung entwickelt wurde und für die menschliche Sichtprüfung ungeeignet ist. Eine Lesbarkeit kann nur durch entsprechende Anzeigesoftware hergestellt werden.

Wer muss E-Rechnungen stellen?

Öffentliche Auftraggeber: Die Pflicht zur E-Rechnung

Weitere Informationen dazu sind auf den Websites der jeweiligen Bundesländer verfügbar:

B2B-Bereich: Pflicht zur E-Rechnung ab 2025

Welche Übergangsregelungen gelten?

Aufgrund des Gesetzesbeschlusses zur verpflichtenden E-Rechnung gibt es Übergangsregelungen, um die Umstellung zu erleichtern:

Übergangsregelungen bis Ende 2026:

- B2B-Umsätze aus den Jahren 2025 und 2026 dürfen weiterhin in Papierform abgerechnet werden.

- Elektronische Rechnungen, die nicht dem neuen Format entsprechen, sind zulässig, benötigen jedoch die Zustimmung des Empfängers.

Übergangsregelungen bis Ende 2027:

- Für B2B-Umsätze von 2027 gelten die gleichen Regelungen wie bis Ende 2026, sofern der Umsatz des Rechnungsausstellers im Vorjahr maximal 800.000 Euro betrug.

- Bei Überschreitung dieser Umsatzgrenze im Jahr 2026 müssen E-Rechnungen erstellt werden.

- Spezielle Übergangsregelungen gelten für Unternehmer, die das EDI-Verfahren zur Rechnungsstellung nutzen.

Ab 2028:

- Die neuen Anforderungen an E-Rechnungen müssen vollständig eingehalten werden, inklusive Unterstützung für geplante Meldesysteme und EU-ViDA-Maßnahmen.

Unabhängig von der Ausstellungspflicht müssen Unternehmer ab dem 01.01.2025 in der Lage sein, Rechnungen nach EN 16931 zu empfangen. Wenn Lieferanten ab diesem Zeitpunkt Rechnungen gemäß der neuen Norm ausstellen, haben Empfänger keinen Anspruch mehr auf Rechnungen in PDF- oder Papierformat.

Welche E-Rechnungsformate gibt es?

Für Rechnungen an die öffentliche Verwaltung ist generell der Standard XRechnung vorgeschrieben. Diese Vorgabe hat der Bund in der Verordnung über die elektronische Rechnungsstellung im öffentlichen Auftragswesen festgelegt. Alternativ können auch andere Formate genutzt werden, sofern sie der EU-Norm für elektronische Rechnungen entsprechen. Dies trifft beispielsweise auch auf das Format ZUGFeRD ab Version 2.1.1 zu.

XRechnung

- XRechnung ist ein standardisiertes Format für elektronische Rechnungen.

- Dieser strukturierte XML-Datensatz kann maschinell ausgelesen werden.

- Im Format der XRechnung gibt es keine Möglichkeit, Firmendesigns, grafische Elemente oder individuelle Schriftarten zu verwenden.

- Es enthält alle relevanten Informationen wie Rechnungsnummer, Datum, Beträge und Leistungsbeschreibung in einer strukturierten Form.

ZUGFeRD

- ZUGFeRD ist ein Format für elektronische Rechnungen, das sowohl maschinenlesbare als auch menschenlesbare Komponenten kombiniert.

- Eine ZUGFeRD-Rechnung besteht aus einer PDF-Datei, die die visuell lesbare Rechnung enthält.

- In diese PDF-Datei ist eine XML-Datei eingebettet, die alle relevanten Rechnungsdaten in maschinenlesbarer Form enthält.

- Dadurch ist die Rechnung sowohl für Menschen als auch für Maschinen lesbar und kann an das Firmendesign angepasst werden.

Pflichtangaben auf der E-Rechnung

• Vollständiger Name und Adresse des Verkäufers

• Vollständiger Name und Adresse des Empfängers

• Steuernummer oder Umsatzsteuer-Identifikationsnummer

• Rechnungsdatum

• Fortlaufende Rechnungsnummer: Eine eindeutige Nummer zur Identifikation der Rechnung.

• Menge und Art der gelieferten Waren oder Umfang und Art der erbrachten Leistungen: Eine detaillierte Beschreibung der verkauften oder geleisteten Artikel.

• Leistungszeitraum oder -datum: Das Datum oder der Zeitraum der Lieferung oder Leistung.

• Rechnungsbetrag und der darauf entfallende Steuerbetrag: Das Entgelt für die Lieferung oder Leistung ohne Umsatzsteuer und der anzuwendende Steuersatz (z.B. 19% oder 7%).

• Hinweis auf die Kleinunternehmerregelung (falls zutreffend): Klausel zur Umsatzsteuerbefreiung

• Hinweis auf eine Steuerbefreiung (falls zutreffend)

• Hinweis auf eine umsatzsteuerliche Gutschrift (Self-Billing Invoice, falls zutreffend)

• Hinweis auf Reverse-Charge-Verfahren (falls zutreffend): Angabe, dass die Steuerschuld auf den Leistungsempfänger übergeht.

Zusätzlich zu diesen klassischen Pflichtangaben benötigen E-Rechnungen noch weitere Informationen:

• Leitweg-Identifikationsnummer (bei Aufträgen von Bundesbehörden)

• Bankverbindungsdaten

• Fälligkeitsdatum der Rechnung

• Zahlungsbedingungen

• E-Mail-Adresse des Rechnungsstellers

• Lieferantennummer (falls diese bereits bei der Beauftragung übermittelt wurde)

• Bestellnummer (falls diese bereits bei der Beauftragung übermittelt wurde)

Übermittlung von E-Rechnungen

Per E-Mail:

Sie können E-Rechnungen als Anhang in einer E-Mail versenden. Meistens wird PDF als Format verwendet, aber auch andere Formate sind möglich. Achten Sie dabei auf den Datenschutz. Einige Unternehmen bevorzugen daher den Versand über DE-Mail.

Über Web-Portale:

Viele Unternehmen und Behörden bieten spezielle Online-Portale an, über die Sie Ihre Rechnungen direkt hochladen können. Diese Portale überprüfen oft im Voraus, ob Ihre Rechnung alle erforderlichen Angaben enthält. Bei Bundesbehörden werden hauptsächlich ZRE und OZG-RE genutzt.

Per EDI:

EDI (Electronic Data Interchange) ermöglicht den direkten Austausch von Daten zwischen den Computersystemen der Geschäftspartner. Diese Methode ist sehr effizient, erfordert jedoch eine vorherige Einrichtung und Absprache.

Direkte Verbindung:

Hierbei wird Ihr Buchhaltungs- oder ERP-System direkt mit dem Ihres Geschäftspartners verbunden. Diese Methode eignet sich ideal für den regelmäßigen Austausch, erfordert jedoch eine spezielle technische Einrichtung.

Über Drittanbieter:

Es gibt Dienstleistungsunternehmen, die sich um den Rechnungsaustausch kümmern. Sie übernehmen Aufgaben wie die Umwandlung in das richtige Format und die sichere Übermittlung.

Welche Chancen ergeben sich durch E-Rechnungen für das Handwerk?

Kostenersparnis und Effizienzgewinne:

Durch den Wegfall von Papier, Druckkosten und Porto können erhebliche Einsparungen erzielt werden. Die elektronische Übermittlung verkürzt die Zeit, die für den Rechnungsversand benötigt wird, was zu einer schnelleren Zahlungsabwicklung führt.

Laut dem Forum elektronische Rechnung Deutschland (FeRD) reduzieren sich die Kosten für die Rechnungsstellung von etwa 23 EUR pro Papierrechnung auf knapp 6 EUR pro elektronische Rechnung. Unternehmen, die jährlich etwa 500 Rechnungen versenden, können somit rund 8.500 EUR pro Jahr einsparen.

Zeitersparnis:

Das manuelle Erstellen, Versenden und Archivieren von Papierrechnungen ist zeitaufwendig. Mit E-Rechnungen entfällt dieser Aufwand weitgehend. Rechnungen können automatisch erstellt und direkt an den Kunden gesendet werden. Dies spart nicht nur Zeit, sondern reduziert auch das Risiko von Fehlern bei der Dateneingabe.

Bessere Übersicht und Nachverfolgbarkeit:

E-Rechnungen ermöglichen eine bessere Übersicht und Nachverfolgbarkeit der Rechnungen. Handwerksbetriebe können den Status ihrer Rechnungen jederzeit online einsehen, was die Transparenz erhöht und die Verwaltung erleichtert. So behalten Handwerker stets den Überblick über offene Zahlungen und können schneller auf etwaige Probleme reagieren.

Umweltschonend:

Der Verzicht auf Papierrechnungen trägt zur Schonung der Umwelt bei. Weniger Papierverbrauch bedeutet weniger Abholzung und eine Reduktion des CO2-Ausstoßes durch den Transport von Briefen. Handwerksbetriebe können so einen wertvollen Beitrag zum Umweltschutz leisten.

Wie erstelle ich eine korrekte E-Rechnung?

Mit Online-Generator

- E-Rechnung im XRechnungs-Format: Nutzen Sie Websites wie EinfachX, invoice-portal.de oder crossinx, um E-Rechnungen im XRechnungs-Format zu erstellen.

- E-Rechnungen im ZUGFeRD-Format: Diese können mit der entsprechenden Software schnell und einfach erstellt werden.

- Dabei werden sämtliche Rechnungsinformationen von der Software in die ZUGFeRD-XML-Struktur eingesetzt. Die Ausgabe erfolgt als PDF-Datei mit integrierter unsichtbarer XML-Datei.

- Beachten Sie, dass die Anzahl der Rechnungen und die Gestaltungsmöglichkeiten bei Online-Generatoren meist eingeschränkt ist.

Rechnungsprogramm

- Verwenden Sie umfassende Softwarelösungen für Handwerker, die eine Funktion zur Erstellung von E-Rechnungen bereits anbieten, wie z.B. LC-TOP.

- Automatisierte Prozesse: Mit wenigen Klicks können Sie eine Rechnung erstellen, automatisch archivieren und versenden.

- Ideal für Unternehmen: Ein Rechnungsprogramm eignet sich besonders für Unternehmen, die regelmäßig Rechnungen erstellen und diese korrekt für das Finanzamt aufbewahren müssen.

Welche Angaben benötige ich für die Erstellung einer E-Rechnung?

Eine E-Rechnung muss alle gesetzlich vorgeschriebenen Angaben enthalten, die auch bei herkömmlichen Rechnungen erforderlich sind. Dazu gehören:

- Name und Anschrift des Auftraggebers und des Auftragnehmers

- Steuernummer oder Umsatzsteuer-Identifikationsnummer

- Datum der Ausstellung

Als Ergänzung wird die Leitweg-ID des Rechnungsempfängers benötigt:

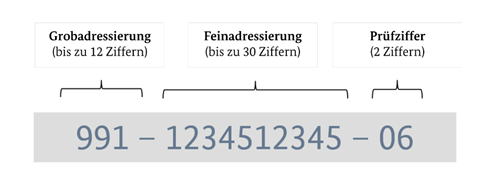

- Die Leitweg-ID besteht aus 44 Ziffern und ermöglicht eine digitale Adressierung und Weiterleitung der E-Rechnung.

- Beim Standard XRechnung wird die Leitweg-ID im Feld „Käuferreferenz“ (BT-10) angegeben und muss als Pflichtangabe auf jeder E-Rechnung übermittelt werden.

- Bei der Bestellung teilt der Rechnungsempfänger (Auftraggeber) dem Rechnungssteller (Auftragnehmer) die Leitweg-ID mit.

- Zusätzlich erhalten Sie auch die eindeutige Lieferantennummer von Ihrem Auftraggeber.

Archivierung von E-Rechnungen

Elektronische Rechnungen unterliegen denselben Aufbewahrungsvorschriften wie traditionelle Papierrechnungen. Das bedeutet, dass E-Rechnungen ebenfalls für einen Zeitraum von 10 Jahren aufbewahrt werden müssen. Während dieser Zeit müssen die Dokumente nach den Grundsätzen zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) archiviert werden.

Es ist entscheidend, dass elektronische Rechnungen im Format archiviert werden, in dem sie empfangen wurden. Das bedeutet, E-Rechnungen müssen im ursprünglichen elektronischen Format aufbewahrt werden und jederzeit maschinell lesbar sein. Ein Ausdruck und die Archivierung in Papierform sind nicht ausreichend.

Fragen und Antworten zur E-Rechnung

Laut EU-Richtlinie wird eine Rechnung als PDF nicht als E-Rechnung anerkannt. Obwohl sie digital erstellt und versendet wird, ermöglicht sie keine automatische und elektronische Verarbeitung. Um Rechnungsinformationen beispielsweise in eine Rechnungssoftware zu übertragen, ist eine manuelle Eingabe erforderlich.

Das Gleiche gilt für Rechnungen in Formaten wie „.tif“, „.docx“ oder „.jpeg“. Für eine automatische und elektronische Verarbeitung muss die Rechnung in einem speziell dafür vorgesehenen Format wie ZUGFeRD oder XRechnung vorliegen.

Das Versenden von Rechnungen per E-Mail ist heutzutage weit verbreitet und erlaubt. Üblicherweise werden diese Rechnungen als PDF verschickt. Wichtig ist, dass der Rechnungsempfänger dem elektronischen Erhalt der Rechnung zustimmt. Es gibt keine spezifischen Vorgaben, wie diese Zustimmung erfolgen muss; es reicht aus, wenn zwischen Empfänger und Absender Einigkeit darüber besteht, dass die Rechnung auf elektronischem Weg übermittelt wird. Zudem muss die Rechnung alle erforderlichen Angaben enthalten, die auch bei einer Papierrechnung vorgeschrieben sind.

Wichtig: Wie zuvor erwähnt, ist zu beachten, dass der Versand einer Rechnung im PDF-Format per E-Mail nicht als E-Rechnung gilt.

Wir haben bereits die nötigen Anforderungen zu E-Rechnungspflicht in der LC-TOP Handwerker Software umgesetzt, sodass Sie ab dem 1. Januar 2025 im Zuge der E-Rechnungspflicht ausgerüstet sind.

Philipp Christ

PRODUKTMANAGER

Nach seinem Studium im Bereich Wirtschaftsingenieurwesen Elektro- und Informationstechnik, ist Philipp in das Familienunternehmen Locher & Christ eingestiegen. Nun unterstützt er als Produktmanager LC-TOP dabei, Softwarelösungen für das Handwerk effizienter zu gestalten.